Confira novidades e notícias

Para acesso, preenchimento e envio da DIRBI, o contribuinte deve acessar o novo serviço disponível no portal do e-CAC (MailScanner has detected a possible fraud attempt from "grupoconsult.com.br" claiming to be https://cav.receita.fazenda.gov.br/autenticacao/login), através do seguinte caminho:

Após acessada, o contribuinte poderá selecionar o período da escrituração e então o rol de benefícios/incentivos que devem ser declarados será apresentado, devendo ser preenchidos apenas os campos de benefícios usufruídos (valores aproveitados) no período selecionado. Nos casos em que não houve o aproveitamento/usufruição de valores na competência, não há necessidade de entrega da declaração do referido período.

É importante observar que, em seu primeiro prazo de entrega, previsto para o dia 20/07/2024, a declaração abrange os fatos geradores ocorridos entre o período de janeiro a abril de 2024. Até o momento, não há previsão de prorrogação do prazo.

Também vale lembrar que os requisitos para usufruição dos benefícios e incentivos, principalmente no tocante à regularidade fiscal e cadastral, serão objeto de validação automática no momento de entrega da declaração. Portanto, é um ponto de extrema atenção, pois caso a empresa tenha alguma pendência, como uma inscrição no Cadin, por exemplo, isso pode inviabilizar a utilização do benefício fiscal.

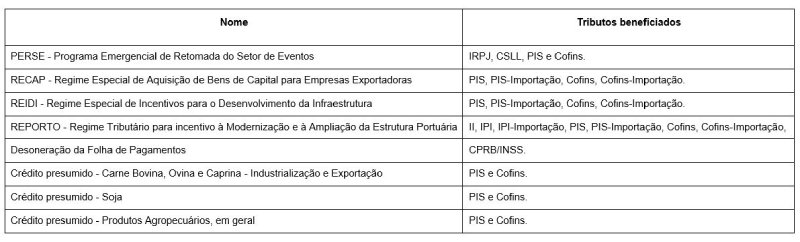

Conforme a IN n.º 2.198/2024, fica obrigatória a declaração dos valores usufruídos de benefícios fiscais listados no ANEXO I da Instrução Normativa. Por exemplo:

|

Entende-se por valor usufruído a diferença entre o montante que deveria ser recolhido, caso não houvesse incentivo fiscal, e o valor recolhido com a utilização do benefício tributário. Por exemplo, no caso de uma empresa optante pelo Simples Nacional sujeita ao pagamento da CPRB, deverá informar na DIRBI os valores relativos à diferença entre a CPRB devida e o montante que seria devido caso a declarante não optasse pela CPRB.

As alterações na declaração devem ser efetuadas via apresentação de DIRBI retificadora, sendo que o direito extingue-se em cinco anos, contados do dia seguinte à entrega da declaração original.

Também nota-se que, nos casos em que os valores alterados já foram informados em outras declarações ou demonstrativos (ECF, EFD-Contribuições e outros), estes também deverão ser retificados.

Em caso de dúvidas ou para maior confiabilidade na validação das informações a serem transmitidas, conte com a Consult Soluções Empresariais.

Dispomos de uma equipe de profissionais altamente capacitados e preparados para oferecer a melhor performance para sua empresa. Nossos especialistas estão prontos para realizar uma revisão e garantir a correta Declaração dos Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária.